潮新闻客户端记者王燕平

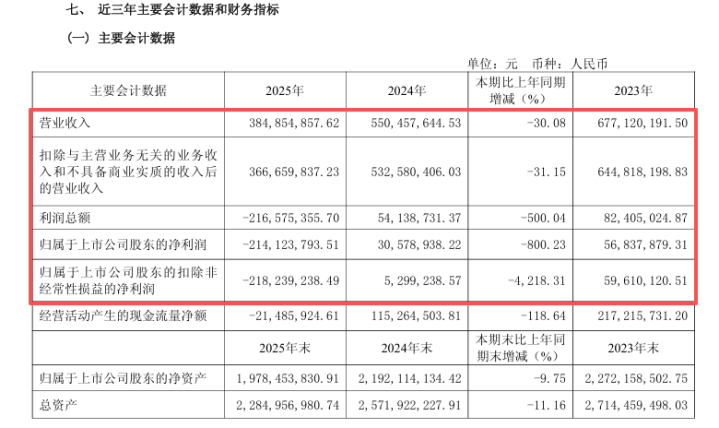

4月3日,浙股电魂网络发布2025年年报:2025年营业收入约3.85亿元,同比下降30.08%;归属于上市公司股东的净利润亏损约2.14亿元,2024年度为3058万元。这也是公司上市十年来首度出现年度亏损。

二级市场上,电魂网络股价2024年、2025年已连续两年下跌,累计跌幅分别为13.45%和6.94%;今年以来继续下跌,累计跌幅为6.81%。

电魂网络股价走势

网络游戏处于高景气周期

电魂网络业绩不升反降

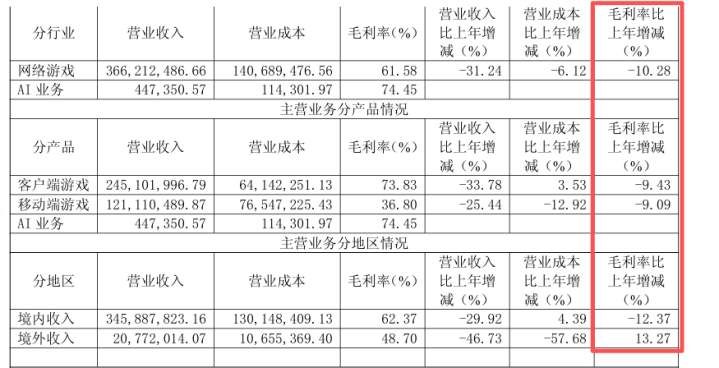

电魂网络的主营业务为精品化网络游戏产品的研发、制作和运营,公司以客户端游戏为基础逐步向移动端游戏延伸,同时也布局了小游戏、AI游戏、单机游戏、主机游戏、APP平台和电竞赛事等领域。2025年度,公司客户端游戏(产品)营收2.45亿元,占比63.69%;移动端游戏(产品)营收1.21亿元,营收占比31.47%。

近年来,在国家政策的支持下,游戏行业迎来快速发展阶段,不少游戏类上市公司业绩出现高增长。中国音数协游戏工委(GPC)与中国游戏产业研究专家委员会主导编写的《2025年中国游戏产业报告》(以下简称“产业报告”)显示:2025年,我国游戏市场实际销售收入为3,507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%,同为历史新高点。

在已经发布业绩或业绩预告的游戏类上市公司中,吉比特实现净利17.94亿元,同比增长89.82%;完美世界预计2025年全年盈利7.2亿元~7.6亿元,同比扭亏为盈;世纪华通预计2025年全年盈利55.5亿元-69.8亿元,同比增长357.47%~475.34%;冰川网络预计全年净利4.36亿元~5.16亿元,同比扭亏为盈;盛天网络预计全年实现净利2000万元~3000万元,同比扭亏为盈;巨人网络、恺英网络、三七互娱等公司去年前三季度净利也增长明显。

从目前的情况看,全年亏损的纯游戏类上市公司并不多,为何电魂网络反而会出现上市以来首次年度亏损呢?

电魂网络在年报中表示,虽然公司2025年度努力维持客户端产品市场份额,然而受行业竞争及公司产品周期等因素的影响,报告期内客户端游戏实现营业收入2.45亿元,同比下降33.78%;在移动端游戏产品方面持续大力进行广告投放,然而受行业竞争及公司产品周期等因素的影响,全年移动端游戏仅实现收入1.21亿元,较去年同期减少25.44%;另外全年境外游戏收入同比下降46.73%,主要系本期境外没有新游戏上线所致;公司本年自营模式收入下降34.29%,主要系受行业竞争及公司产品周期等因素的影响。

客户端游戏“老面孔”当家

计提资产减值准备近1.8亿元

在年报中,电魂网络一再强调行业竞争及公司产品周期影响,却不去反思为何其他游戏公司能实现高速增长,游戏产品出海势头良好。以同为浙江游戏类上市公司世纪华通为例,公司抓住行业风口和政策红利,业绩实现连续高增长。从去年中报和2024年年报来看,世纪华通游戏产品出海收入已超过了内销收入,而电魂网络外销占比仅5.4%。

电魂网络表示,经过十余年发展,公司已形成了以“国风”和“休闲竞技”为主要方向的自研体系。目前运营中的游戏主要有端游产品《梦三国2》和《梦塔防》,手游产品《梦三国手游》《野蛮人大作战》系列、《华武战国》《有间旺铺》《工匠与旅人》《江湖如梦》《幻灵召唤师》《吾家有女Ai》等。但作为公司的当家产品,《梦三国2》和《梦塔防》这两款产品正式公测均已超过十年时间。

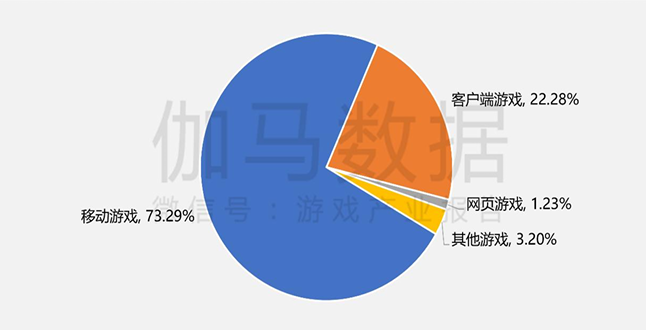

产业报告显示,国内细分市场中,2025年移动游戏实销收入2570.76亿元,同比增长7.92%,占比为73.29%,继续居于主导地位;客户端游戏实销收入781.6亿元,同比大幅增长14.97%,增幅比移动游戏更加明显,在网络游戏中的占比为22.28%。这表明,作为电魂网络基本盘的客户端游戏,并不是市场出现萎缩,而是公司在行业高景气的背景下不进则退的结果。概括来讲,就是端游核心产品老化、客户流失,手游新品没有爆款,出海萎缩。

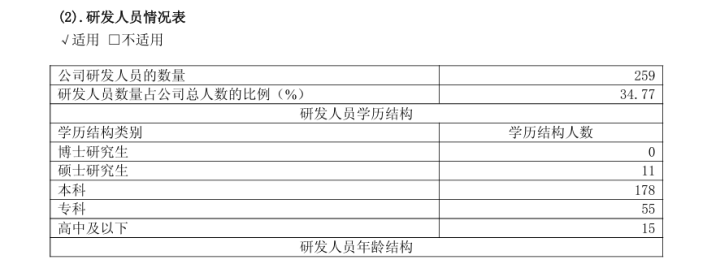

在公司年报中,潮新闻记者注意到,公司研发费用同比下降为22.25%,公司称主要系本报告期支付的人力成本较上年同期减少所致。2025年年报中,公司研发人员人数为259人,对比2024年年报中302人的研发人员,同比减少了14.24%。

另外,年报显示,2025年,公司游戏产品的毛利率下降明显,整体下降了超10个百分点,其中客户端游戏毛利率下降9.43个百分点,移动端游戏毛利率下降9.09个百分点。

在年报发布的同一天,电魂网络还发布了计提资产减值准备的公告:公司及下属子公司计提的各项资产减值准备金额合计为17789.95万元,应收账款等已经收回、转回坏账准备6.75万元,股权投资与应收账款已经处置、转销或核销减值准备853.87万元,合计减少公司2025年度利润总额17783.20万元,减少2025年度归属于上市公司股东的净利润17797.79万元。其中主要是公司收购厦门游动网络形成的商誉减值。

龙辉配资提示:文章来自网络,不代表本站观点。